|

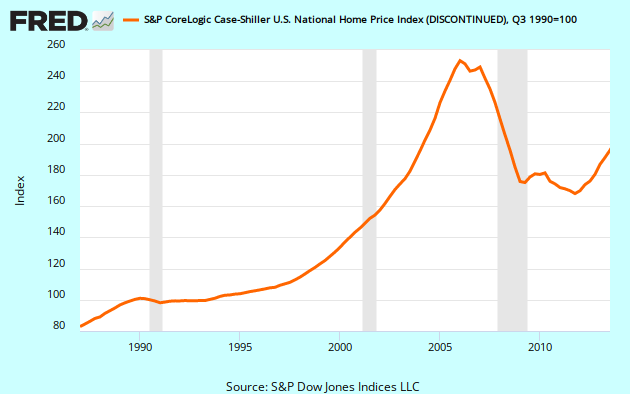

| Amerikaanse huizenprijzen sinds 1987 |

De redenen waarom de Amerikaanse huizenprijzen weer stijgen zijn als volgt:

- Lage hypotheekrente

- Verminderde aanbod van huizen

- Meer mensen komen in aanmerking voor een hypotheek.

- Werkgelegenheid neemt toe.

Punt 1 voldoen we in Nederland al aan. De hypotheekrente is momenteel historisch laag.

Punt 2 gaat de komende jaren gebeuren. Als je op Funda kijkt dan zie je nog steeds dat er veel meer huizen te koop staan dan worden verkocht, maar het aantal huizen dat wordt verkocht worden er steeds meer. Er is tevens in Nederland geen sprake van een woningoverschot zoals in Spanje. De woningproductie is tijdens de crisis grotendeels stilgevallen. Mensen die in de tussentijd hun financiële huishouding op orde hebben gebracht gaan voorzichtig weer rondkijken. Daarnaast zorgen de maatregelen tegen scheefwonen ervoor dat steeds meer huurders gaan kopen om de maandelijkse lasten laag te houden.

Punt 3 gebeurt hier ook al een beetje. De Nederlandse banken waren de laatste jaren erg voorzichtig met het verstrekken van nieuwe hypotheken. Verzekeraars en buitenlandse investeerders zien hier nu echter een gat in de markt. Door de strengere regels zijn de Nederlandse hypotheken erg rendabel geworden. Flexwerkers kunnen daarnaast ook makkelijker aan een hypotheek komen. Daarnaast kijken hypotheekverstrekkers steeds vaker naar je inkomstenstroom over de afgelopen drie jaar als je een tijdelijk contract hebt.

Punt 4 is nog wel het grootste zorgenkindje. Het CPB verwacht dat volgend jaar de werkgelegenheid weer licht toeneemt. Pas vanaf 2016 zal dit verder toenemen.

Uiteindelijk staan alle vier de punten in verbinding met elkaar. Bij een hoge werkloosheid zijn er immers maar weinig mensen die in aanmerking komen voor een hypotheek, en staan er tevens veel huizen (gedwongen) te koop.

Nadat alle bovenstaande indicatoren een tijdje op rood hebben gestaan, zien we dat sommige eindelijk oranje of zelfs een beetje groen beginnen te worden. De werkloosheid is momenteel de grootste vertragende factor voor herstel op de woningmarkt. Mocht het CPB gelijk hebben met de prognoses dan is de kans groot dat de woningprijzen vanaf 2016 weer structureel gaan stijgen zoals in Amerika.